「放置有利」の現行税制にメス

寝屋川市は、全国的に深刻化する空き家問題に対し、京都市などと共に全国初となる独自の「空き家流通促進税(法定外税)」の導入を2029年度中に目指す。

寝屋川市長のインタビューにあるとおり、税収増を目的としているわけではなく、「現役世代を呼び込むための住宅の受け皿確保」を最大の目的としている点が特徴だ。これは京都市やタワマンの新規建設を規制する神戸市とも異なる事情だ。

今後審議を続けていく条例案の概要は以下のとおり。

課税対象となる人・物件

●対象物件:市域全体にある、賃貸・売買用として市場に出回っていない「居住していない住宅」が対象。具体的には、住民登録があっても居住実態がない、あるいは水道使用量が0立方㍍(または閉栓中)であることなどが判断基準となる。

●対象者:このような空き家を所有する個人や、相続によって取得した者。

●課税免除:賃貸・販売開始から1年以内の物件や、所有者死亡から3年以内の物件などは免除される方針。

税額の算出と負担率

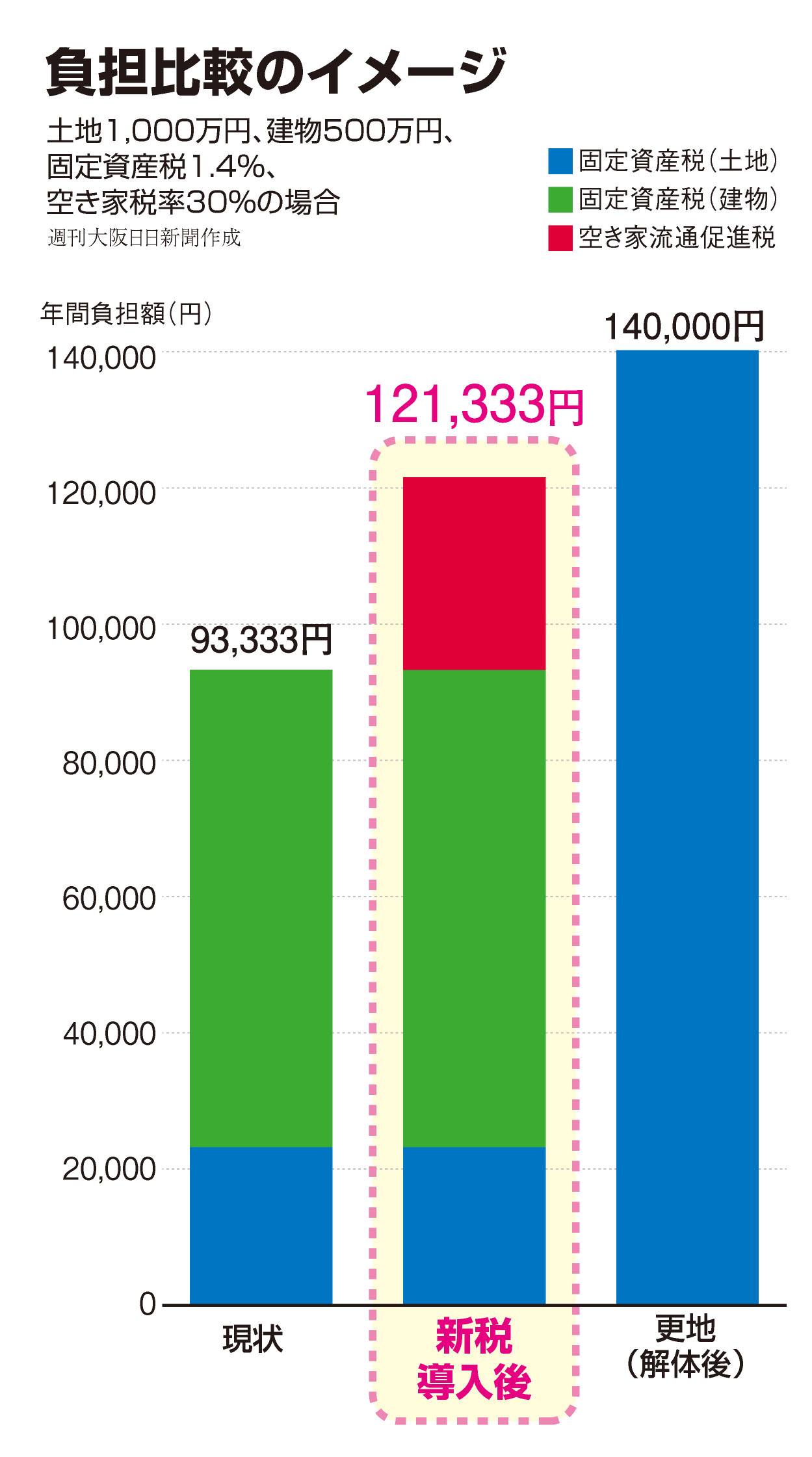

税額は資産価値を反映し、土地、建物にかかる固定資産税に対して30~50%の範囲で設定する。

固定資産税の仕組みと法改正の追い風

従来の税制では、住宅が建っていれば土地の固定資産税が最大6分の1に軽減されるため、空き家を壊すと解体費用がかかる上に増税になるという「放置を助長する構造」があった。寝屋川市の新税は、この歪みに新たな空き家税という負担を加えることで、放置のメリットが少なくなり、不動産を売る、貸すといった活用する方向で後押している。

以下も法改正等も関連する。

●相続登記の義務化:2024年4月から施行。不動産の取得を知った日から3年以内に申請を怠ると、10万円以下の過料が科される可能性。

●住所変更登記の義務化:2026年4月1日から施行。住所変更から2年以内の申請が義務付けられます。正当な理由なく怠れば5万円以下の過料の対象となり、これまで困難だった「所有者の特定」が容易になる。

固定資産税は、毎年1月1日の不動産所有者に対して課せられる税金。市町村など基礎自治体が徴税するため、所有者の情報は自治体が把握している。市外に住む人であっても納税通知書などに空き家の取り扱いの相談窓口の案内を同封するなどして知らせることができる。上記の登記義務化と合わせて、運用することで行政側の運用コストも下げられそうだ。