今年、上半期の日米の株価はともに過去最高値を更新した。日経は3月に株価4万円を突破し、バラ色ムードとなった。年初には能登半島地震や羽田空港の飛行機事故のほか、1月の台湾総統選前にあった中国の威嚇訓練などの地政学リスクがあった。ところが、年初から3カ月で3万3000円台から最高値の4万円台とプラス約8000円、26%も上昇した。このパフォーマンスは米国のS&P500やナスダック、ドイツ、イギリスなど、主要国の代表指数と比べても群を抜き、話題になった。

なぜこれほどまで好調だったのか。主な理由に、①円安で日本株に割安感が出て、外国人投資家から注目が集まった②(円安による?)大手企業が好決算③東証が上場企業に求めた「経営改革」への期待④新ニーサの開始⑤世界とギャップのある日本銀行の金融政策―などがよく聞かれた。

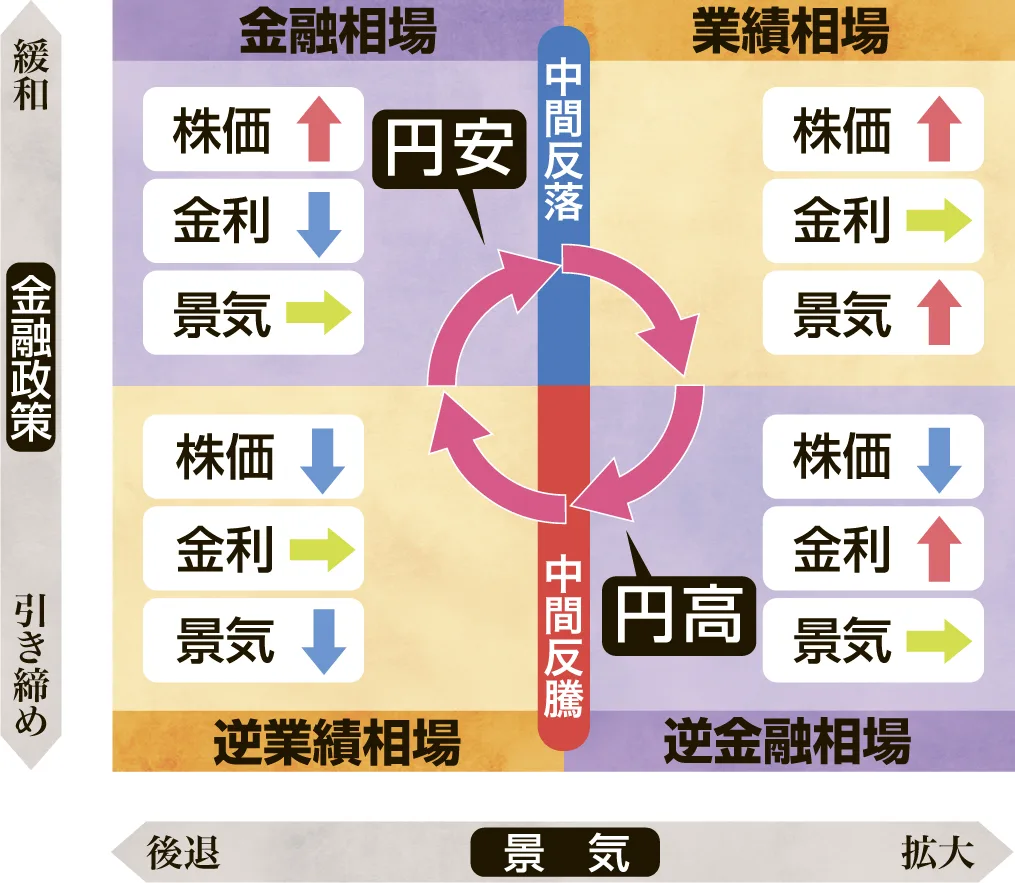

円安が日本株が好調な要因のように感じるが、世間一般の見方は違う。「物価高なのは円安のせい」とメディアで報道され、「円安=悪者」と思っている人は多い。しかし、物価高なのはコロナ後のリバウンド需要やロシア・ウクライナや中東イスラエルなどの地政学リスクと、世界的な出来事が要因だから、誰かのせいだと判別しにくい。

一方、円安を抑えるにはどうしたらいいのか。そもそも為替は〝2国間の政策金利〟で決まるので一つの国ではどうすることもできない。あるとするならば、政府の為替介入か、米国の金利に近づけることだが、GWに大規模な為替介入があったが、これを連発すると効果が薄れるし、今の日本で利上げを急ぐと日本経済が失速する。

直近では、日銀の金融政策決定会合が6月14日にあり、政策金利(短期金利)は据え置き。さらに7月に利上げする予定もなく、今後は「国債購入の減額」を決定した。国債の購入額を減らすと市中に回るお金の量が減るため、金融引き締めのような効果があるが、日銀の植田総裁は「金融政策的な色彩はきわめて最小化させたい」としている。理由は、景気が失速するような減額をしてしまうと経済が低迷し、「2%の物価目標の実現」がまた遠のくためだ。本来、円安はGDPにとってプラス要因だ。しかし、直近のGDPで前期比年率マイナス1・8%だった(6月10日)。日経は4月から調整局面。個別銘柄では、NTTをはじめ、トヨタ、三菱商事の月足チャートで下落を示す陰線が目立ち始めている。

米国経済は、6月発表で注目された失業率が上振れ(予想3・9%→結果4・0%)、CPIは予想を下振れ(予想3・5%→結果3・4%)との材料で過去最高値を更新した。今の米国市場は、「悪い経済ニュース=利下げ期待=株価には良いニュース」だからだ。インフレ抑制のための高金利、逆金融相場の中間反騰を思わせる相場だった。

13日のFOMC(※)をざっくりまとめると、「インフレには超慎重だが、労働市場は楽観的な見通し」を示した。年内の利下げ回数は3回から1回に減少。加えて、2026年以降の政策金利の見通し(ロンガーラン)を2・6%から2・8%に修正した。「インフレは鈍化しているが、まだまだ十分ではなく、出てくるデータ次第」という。

米国の利下げ時期について、今後の会合は7、9、11、12月にある。7月はよっぽどのことがない限り据え置き。問題は大統領選挙が近づいてくる9月以降だ。利下げすると〝バイデン有利〟となり、政治的影響が出てしまう。となると、11~12月が有力ではないか、という見方が自然だ。

FOMC(※)…米国、中央銀行FRBの連邦公開市場委員会。日本の金融政策決定会合にあたる。