「NISA」は株式などを売却した時にかかる税金がゼロ(非課税)になる制度。給料の累進税率とは違い、金融所得税は100万円でも1億円でも税率は約20%。しかし、NISA枠を使えば非課税になるから非常にメリットが大きい。

そのNISAが来年以降、いよいよ新制度に変わる。どのように変わり、どう活用するべきなのかをおさらいしてみよう。

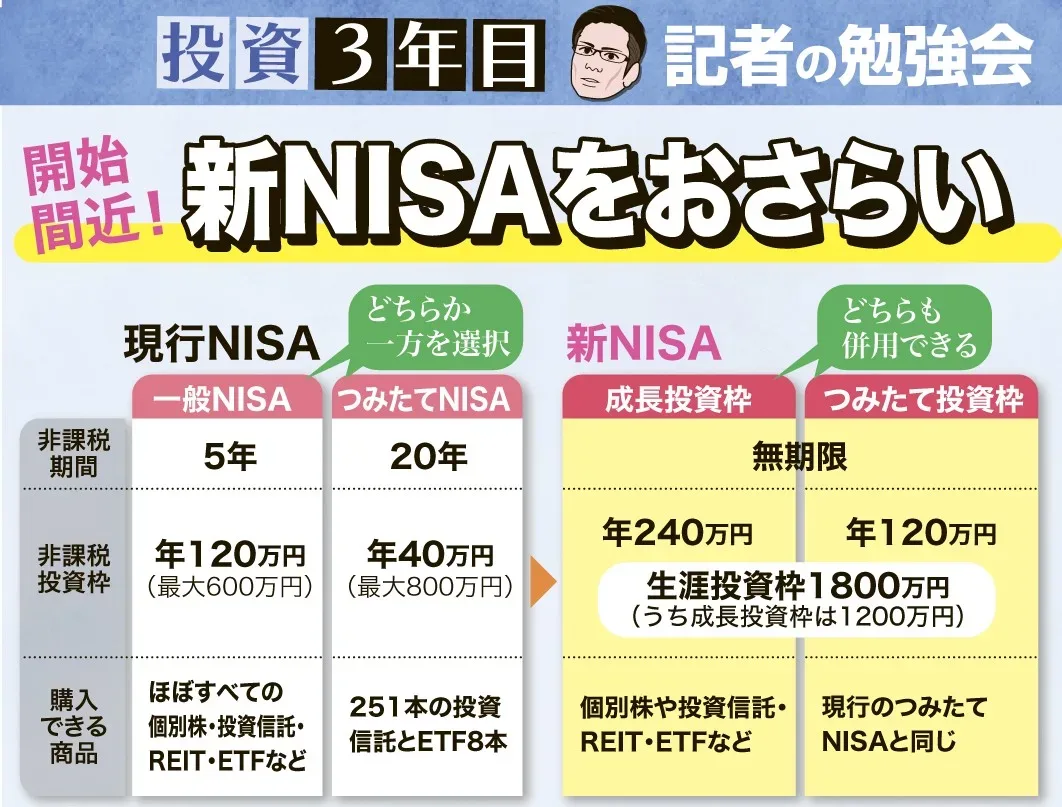

「つみたて投資枠」と「成長投資枠」が併用できる

現行のNISAは、毎月少額を一定額ずつ投資する「つみたてNISA」と、一定額をまとめて投資する「一般NISA」の2つがあり、どちらかを選ぶ必要があった。しかし、今回の改正で「つみたて」と「一般」が一本化され、新NISAとして運用が始まる。

新NISAには、「つみたて投資枠」と「成長投資枠」が設けられ、現行NISAのように、どちらかを選ぶのではなく、併用できるようになる。

「つみたて投資枠」は年間120万円、「成長投資枠」は同240万円で、最大で「生涯投資枠」の1800万円まで非課税で投資できる。

例えば、毎月の給料から10万円ずつ(年120万円)を「つみたて投資枠」で使いつつ、別途年240万円まで「成長投資枠」で高配当銘柄株などをスポット購入できる。

ただ、これだと非課税枠の1800万円を5年で使いきってしまう。しかし、途中で一部を売却すれば、その株を取得したときの価格分、非課税枠が復活するので再投資が可能だ。

また、「つみたて投資枠」だけに絞ることもできる。月5万円を30年間積み立てれば元本は1800万円となり、生涯投資枠を使い切ることができる。一方、「成長投資枠」のみだと1200万円が限度額だが、配当金を非課税で受け取れる。ただし、米国株の配当金の場合は、10%の米国の税金がかかる(NISAは日本の制度のため)。

現行NISAの人は手続きの必要なし

現行の「つみたてNISA」は20年、「一般NISA」は5年と非課税の期間が決まっていたが、新NISAは非課税の期限がなくなるのも大きなメリット。現行NISAの口座を開設している人は、手続きしなくても自動的に新NISA口座が開設される。現行NISAで保有する資産は残っている非課税保有期間が終了するまでは、継続して非課税の恩恵が受けられる。ただし、終了後に新NISAへの移管(ロールオーバー)はできない。

最近では新NISAに合わせて証券会社のサービスも変わりつつある。投資信託をクレジットカードで購入するとポイントが還元される「クレカ積立」で、月額の積立上限は5万円が一般的だが、楽天証券は10万円となった(諸条件あり)。また、売買手数料は日本株や投資信託は無料となり、来年から米国株も無料になるところが増える。