現金を賃貸物件に変えることで、相続税の評価額を下げる手法が長く活用されてきた。しかし、2027年からはこの不動産を活用した過度な節税が制限される。内容を解説する。(加藤有里子)

相続〝駆け込み節税〟に歯止め 賃貸物件取得 「5年以内」なら評価見直しへ

富裕層が知るべき、2026年税制改正のポイント

相続税を抑える手段として知られてきた「不動産の活用」に、大きな見直しが入る。2026年度税制改正では、相続直前の賃貸物件の購入を制限する「5年ルール」が導入される見通しだ。さらに、不動産小口化商品も27年1月から市場で取引される「通常の取引価額」 で評価される方向となる。これら制度の変更点を整理する。

計画的な相続税対策を

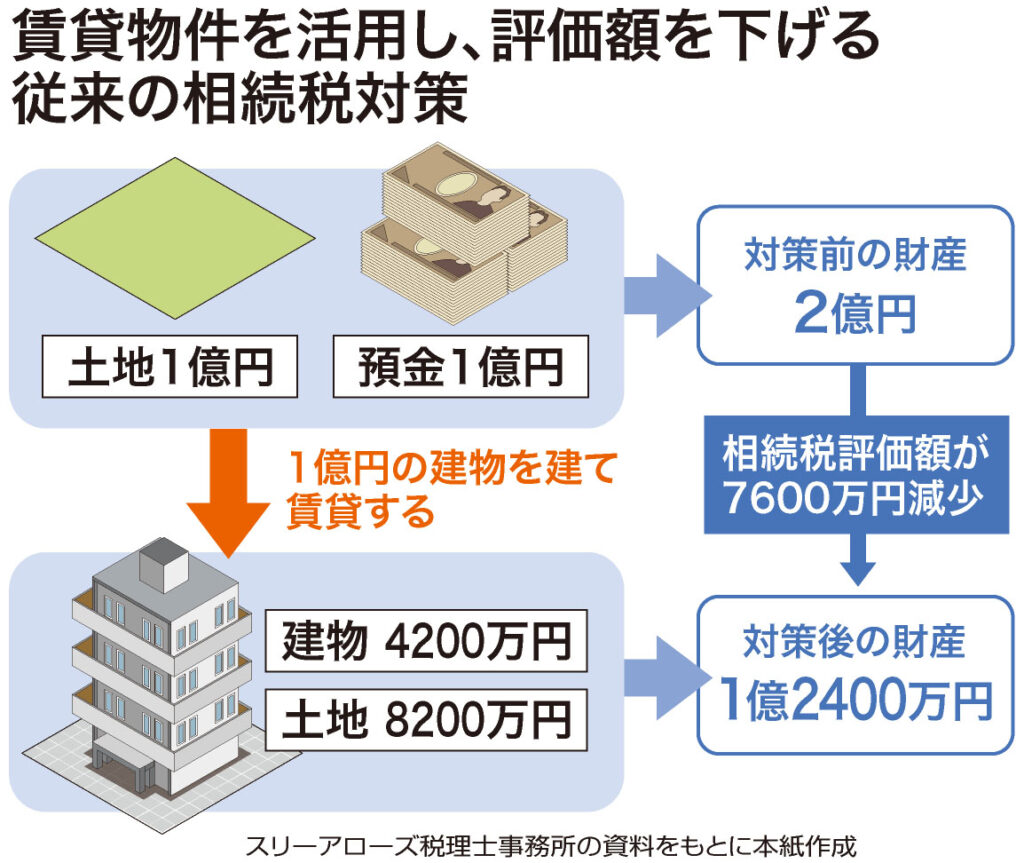

相続税では、現金は額面どおり評価される。一方、不動産は固定資産税評価額や路線価などをもとに評価されるため、実際の売買価格より低くなるのが一般的だ。さらに、賃貸物件の場合は入居者がいるため所有者が自由に使えない。その分、土地や建物の評価額が下がる仕組みがある。

例えば、現金1億円で賃貸物件を建てた場合、現金1億円が約6000万円の固定資産税評価額の建物に変わる。さらに、賃貸用であれば入居者の権利を考慮した30%がさらに控除され、相続税評価額は建物として4200万円ほどになる。更地の土地が1億円ほどの評価額であれば、貸家の敷地となることで評価額は約8200万円に下がる。

このように不動産をうまく活用すると、相続税評価額を大きく下げられるケースがあるため、現金を不動産に変えることがこれまで有効な相続対策とされてきた。

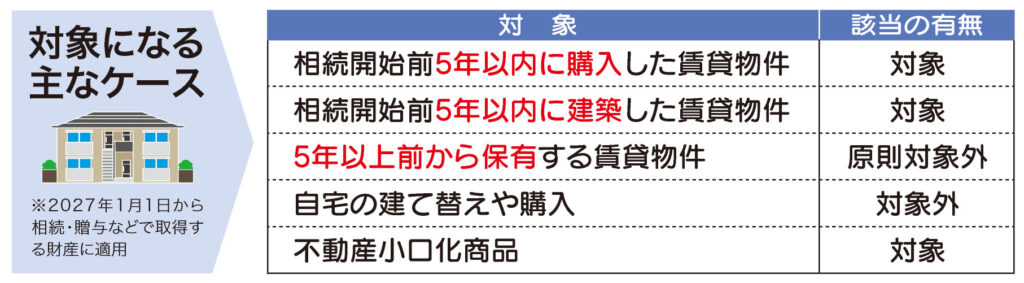

しかし今回の改正では、この手法に制限がかかる。いわゆる「5年ルール」だ。相続や贈与の前5年以内に取得・新築した貸付用不動産について、従来のような大幅な評価引き下げを制限する仕組みだ。

これまでは相続が近い時期に現金で賃貸物件を購入し、相続税評価額を下げる手法が取られてきた。先ほどの現金1億円で賃貸物件を建てた場合、「購入や建築直後に評価額が半分程度まで下がる」 ケースもあったが、今後は相続や贈与日の5年以内に取得した物件については現金に近い評価となる。つまり、相続直前にあわてて不動産を購入しても、節税効果は期待しにくくなる。

貸付用不動産の5年ルール導入

しかし、全ての不動産活用が否定されるわけではない。 取得から5年を超えて保有している貸付用不動産は、これまで通りの評価方法が使える見通しだ。また、通達が出る5年以上前から所有していた土地に建物を建てる場合などは、一定の配慮がされる可能性もある。この改正は27年1月1日から実施されるため、今後発表される制度の詳細を注視しておきたい。

小口化商品も実勢価格へ保有期間条件なし

あわせて見直されるのが「不動産小口化商品」だ。一つの不動産を複数の人で分けて所有する仕組みで、比較的少ない資金で不動産投資ができる商品として近年、広がってきた。

任意組合型などの小口化商品は、通常の不動産と同じような相続税評価が使われ、5年ルールが導入される貸付用不動産と同様に相続や贈与の際に評価額が抑えられるケースがあった。

しかし改正後は、取得した時期にかかわらず、通常の取引価額で評価される方向だ。貸付用不動産の「5年ルール」とは違い、保有期間の条件は設けられていない。

27年1月1日以降の相続・贈与から適用される見通しで、不動産小口化商品を使った節税メリットは大きく見直されることになる。

スリーアローズ税理士事務所(大阪市東淀川区)の三矢清史代表は「これまでの手法に制限が掛かるため、先を見据えて早めに物件を購入・建築するなど計画的な相続税対策が必要になる」と指摘する。

今後は、相続までの期間を見据えた早期の物件取得や、長く所有する土地の活用など、より計画的な対応が求められる。なお、自宅の建て替えや購入は今回の見直しの対象外。資産内容や相続人の状況によって有効な方法は異なり、専門家に相談しながら慎重に判断したい。