基礎年金「底上げ」って何?

備蓄米報道にかき消されるように、自公政権と立憲民主が共同で提出した「年金関連法案」は、わずか2日の審議で衆院を通過。6月の会期末までに参院で可決し、成立する見通しだ。

年金を論じる時、肝心なのは「私はいつから、いくらもらえるの?」という1点。ところが人は100人居れば100の個性があるように同じパターンの年金はまず存在しないから金額がすぐに判らない。むしろ厚労省役人が意図的に解りにくくしている面も。必ず「5年に一度実施」と決まっている今回の年金制度改正ポイントを分かりやすく解説。

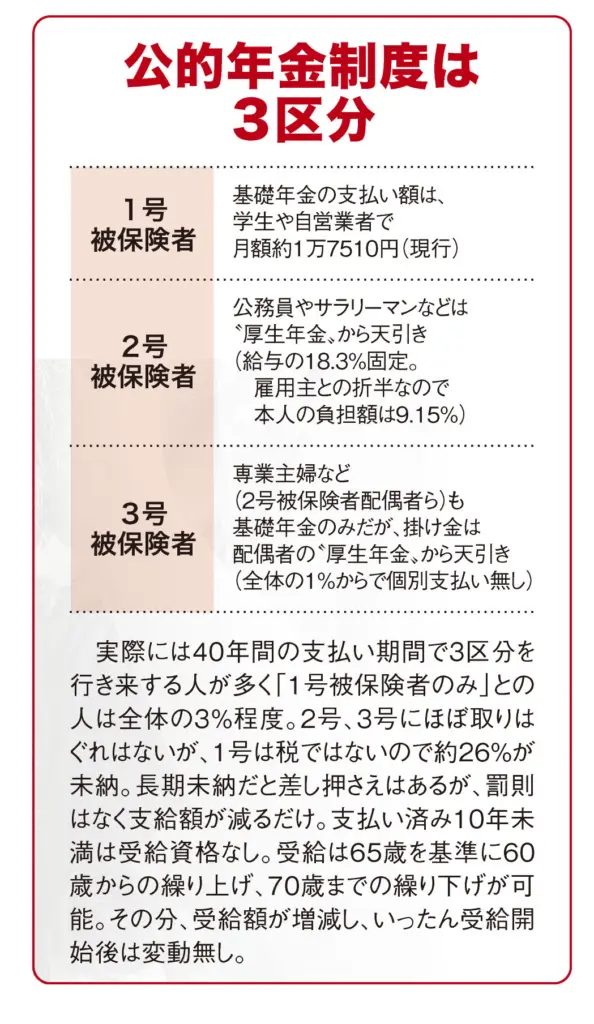

公的年金は2階建て

まずは、日本の公的年金制度をおさらいしよう。制度は2階建てになっており、〝国民年金〟と呼ばれる「基礎年金」が1階部分。20~60歳の全国民が払い、リタイアした人(60~70歳で受給開始時期選択)を支える仕組みだ。公務員やサラリーマンなどは2階部分の〝厚生年金〟が加えられる。

あんこの無いアンパン」とは?

石破茂内閣が出した年金改革法案に対し、立憲民主党の野田佳彦代表が「アンコのないアンパン」とかみついた。理由は一番大事な「基礎年金の底上げ」が盛り込まれていなかったからだ。

実は財源不足が理由で、現在は月額7万円弱もらえている基礎年金が、約30(2057)年後には3割減の5万円程度になる試算が示されていた。このため「厚生年金の積立金から65兆円、国費から年2・6兆円の総額70兆円を投入し、底上げしよう」という計画だった。

ところが、厚生年金加入者が支払った保険料は将来の自身の給付のために積み立てられてきたもの。その積立金が国民年金の底上げに充てられるとなると、「自分が汗水垂らして積み上げたお金が、別制度の人に使われるのは納得がいかない」という反発が強くなった。7月に参院選を控えていたことで自民党内からクレームが付き、いったん先送りにしたのだった。

国庫から年2・6兆円自体が消費税1%に相当する額で相当だが、厚生年金受給者への影響はズバリ65歳以上を中心に月額7000円ほど受給が減る。一方でこの「底上げ」策が完了する30年後に受給し始める就職氷河期世代(現在50~40歳)はほとんどが増額になる。

厚労官僚の本音は「彼らの年代は非正規雇用者が多い。多くが生活保護に陥らないため、親世代に泣いてもらわねば」という内容だ。

自公政権にすれば参院選の争点にされるのを最も恐れていたが、最大野党の〝ミスター消費増税〟野田代表が後押ししてくれたわけだからまさに〝渡りに舟〟。現に国民民主党の玉木雄一郎代表は「3党合意には遺族厚生年金大幅カットなども…」と地団駄踏んでいるが、全て数の論理で動く国会審議では後の祭りだ。

世界中で年金財政ピンチ

日本だけでなく先進国は軒並み少子高齢化が進んでいる。米国では、社会保障年金の基礎部分の積み立てが「2034年までに枯渇する」と言われている。お隣りの韓国や中国も似たような状況だ。大胆な年金改革に踏み込んだフランスでは暴動が起きた。

日本の年金・介護・医療の社会保障を見ると、1960年代は1人の高齢者を11・2人の現役世代で支えていた(おみこし型)。各地に厚生年金会館を建てても懐の心配はまったくなかった。ところが、今世紀に入った2005年には3・3人で1人を支える騎馬戦型に。今年は2人で1人を支える危険な状態となり、団塊の世代ジュニアの就職氷河期世代が高齢者となる2050年には1・4人に1人を支える状況になってしまう(肩車型)。

私が日頃から授業で接している大学生たちは、社会保障制度を詳しく知らなくても「自分たちの時代には、年金をもらえそうもない」と半ばあきらめている。「それなら確信犯的に年金未納を続け、その金を自分で投資運用した方がまし」と考えても誰も責めることはできない。

政府は盛んにiDeCo(個人型確定拠出年金)を勧め、「加入制限が65歳から70歳に延びた。掛け金は全額所得控除され、運用益は非課税です」とPRするが、裏返せば「年金だけでは老後は乗り切れません」と言っているに等しい。

年金資金を預かる「年金積立金管理運用独立行政法人」(GPIF)は220兆円余りを運用、内外の株式と債券に25%ずつ分散投資している。現在のところ年率4・4%ほどの収益を挙げ堅調。しかし、あくまで投資は投資で元本割れリスクは常に付きまとう。ましてトランプ米大統領のような予測不能の暴君型リーダーが最も頼りにしていた同盟国に現れ、どこで金融恐慌が起こっても不思議ではない。年金などの社会保障に〝自己責任〟という嫌な言葉がジワリと押し迫っている。