インボイス制度の施行が10月に迫る中、4月時点でのインボイス登録は法人が90%を超えているのに対し、個人事業主の登録率は今なお43・2%と半分にも達していないことが東京商工リサーチの調査で分かった。個人事業主のインボイス登録が進まない背景には、制度の欠陥とそれに対する不満がある。浮かんでくるのは免税事業者の多くを占めている中小零細の個人事業主・フリーランスにインボイスを発行できる「課税事業者」になるのを強要する制度の実態だ。

「免税事業者」に不利益か 課税事業者になることを事実上強制

そもそも消費税は「事業者」が納税義務を負う税金で、消費税法上、「一般消費者」は納税義務はない。現在、事業者は、商品・サービスの価格の10%または8%(軽減税率)の額について納税する義務を負っている。そして、事業者は、商品・サービスの価格に消費税相当額を価格に転嫁することが認められているが、「消費税相当額を価格に転嫁するかどうかは、事業者が自己責任によって判断させられている」(税理士)。

事業者が納める消費税の金額の計算方法には「仕入税額控除」と、例外として「簡易課税制度」の2つがある。「仕入税額控除」は、「商品・サービスを販売した際に受け取った消費税相当額」から、「仕入れの際に支払った消費税相当額」を差し引いて算出する。インボイス制度はこの「仕入税額控除」に関するもので、「簡易課税制度」は、売上高が5000万円以下の事業者について認められている方法で売上税額の一定割合の額を納税すればよいという制度。

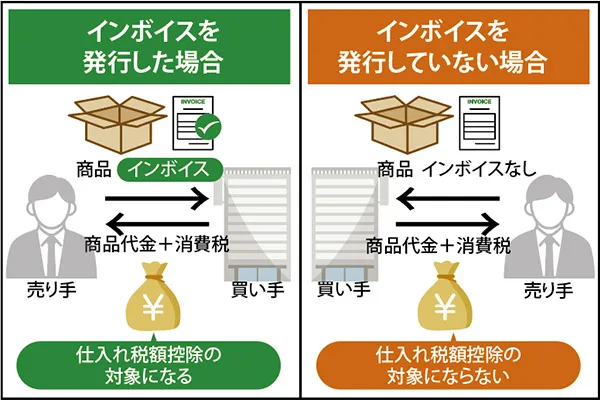

インボイスは「適格請求書」という、決まった様式の請求書で「仕入税額控除」の計算において、仕入れのときに支払った消費税の額を証明するために、取引先からインボイスの発行を受けなければならない。

発行できるのは「課税事業者」

インボイスを発行できるのは「課税事業者」に限られる。年間売上1000万円以下の「免税事業者」は発行できない。このため免税事業者の取引相手方はインボイスを受け取ることができないので消費税の計算をする際に「仕入税額控除」を行うことができない。

では、どうなるのか。免税事業者の取引相手方で「仕入税額控除」を行う事業者は、免税事業者との取引をやめるケースも考えられる。実際、「取引先から消費税相当額の値引きをお願いする文書が届いている」(フリーランスのライター)。免税事業者にとってはインボイスを発行できる「課税事業者」になるか、不利益を容認せざるを得ないケースも出てきそうだ。

弱い立場の人々を狙い撃ち

北区内の繁華街の裏通りで1人でバーを切り盛りしている70代の女性は「これまでコロナで休業が続き、さらに今回のインボイス制度は中小零細の弱い立場の免税事業者を狙い撃ちするかのような制度になっている」と憤る。

そもそも、免税事業者の制度の趣旨は、売上が低い零細な事業者に、消費税の納税事務にかかる労力とコストを負担させるのが適切でないということにあった。ところが、インボイス制度がこのまま施行されると、多くの免税事業者が、課税事業者になることを事実上強制されることになる。

政府はインボイス制度施行に伴う「移行措置」を設けたが、個人事業主のインボイス登録が進まない背景には、制度の欠陥とそれに対する不満が渦巻いてる。