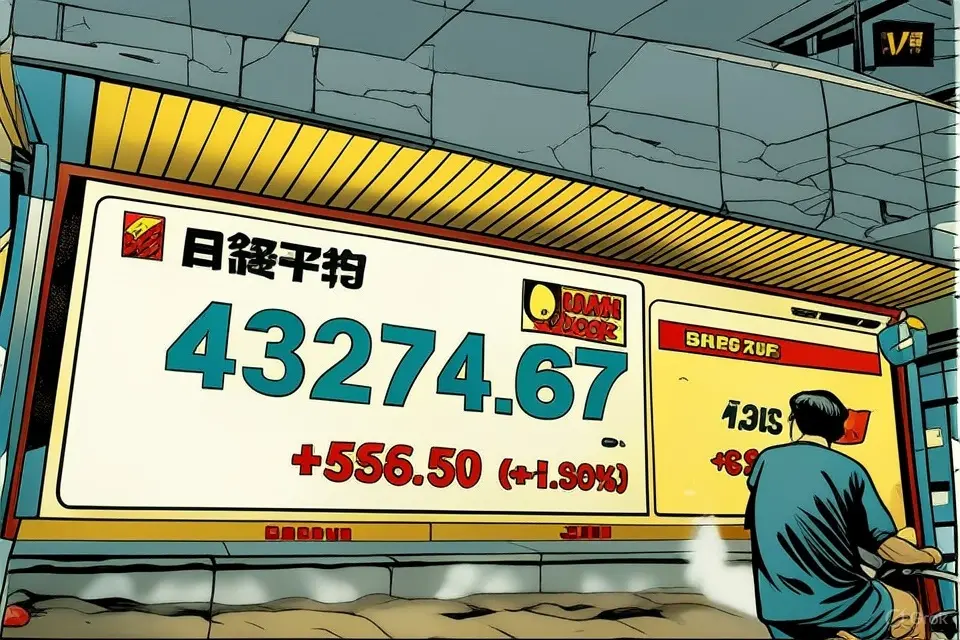

お盆期間中、日経平均株価が史上最高値となる4万3000円台を記録した。株式市場では8、9月を「夏枯れ相場」と呼び、例年は調整局面への警戒感が強まる時期。それを横目に米国のS&P500、ナスダックやドイツの代表指数と歩調を合わせる形で、日本株も上昇を続けた。

第一の要因は、米国のAI(人工知能)関連投資の拡大だ。米トランプ政権は「AIで世界をリードするために必要なことは何でも行う」と強調。グーグルやマイクロソフト、アマゾン、メタといった巨大IT企業がデータセンター建設などに巨額投資を進めている。AI規制緩和を盛り込んだ大統領令を背景に、ベッセント米財務長官は「AI革命で日本をパートナーとする」と明言。ナスダックと日本株の相関性を強める要因とみられている。

第二に、関税政策の不透明感が後退したことがある。円安傾向が関税率を一部相殺しているという見方だ。輸出企業の採算レートは1㌦=130円程度とされており、149円台の円安水準だと相互関税15%分が相殺できる計算だ。また、15%関税とセットになっている対米への約80兆円投資が将来のドル需要を高め、円安圧力を強めていく可能性がある。

海外投資家の資金フローも株価を押し上げている。4月には約9兆円超の売り越しが底となり、その後は約7兆円の買い戻しに転じた。背景には米国株高の波及に加え、少数与党下での政策転換への期待がある。日本国内と海外勢とでは期待の中身は異なるが、株価の下支えにはなっている。

一方で、日本株には不安要素も残る。最大の懸念はインフレと金利だ。現在のインフレ率は3%台で、長期金利も上昇基調にある。この状況下で消費税減税など大規模な財政拡張が打ち出されれば、市場は警戒を強める可能性がある。類似例として、英国では2022年、大型減税政策「ミニ・バジェット」により国債金利が急騰し、ポンド安・株安を招いた結果、政権は短期間で崩壊した。日本が同じ轍を踏めば、海外ヘッジファンドは日本国債売りを仕掛ける可能性もある。この場合、日本はさらなるインフレ圧力に苦しめられることになる。

ベッセント財務長官も日銀の植田総裁に対し「日銀は後手に回っている」と指摘。インフレ抑制こそ適切との見方が海外投資家の間では主流だ。かつての低金利・YCC(イールドカーブ・コントロール)の時代とは異なり、財政・金融政策の舵取りが日本株の先行きを左右する局面に入っている。