4月に大改正された年金制度。受給開始が65歳から最長で75歳までに延長され、受け取る金額も最大84%まで増えた。一方、若い世代を中心に「少子高齢化の日本では将来、制度は崩壊する」と年金破綻論が喧伝されている。年金は働けなくなったとき終身でもらえる心強い安定収入源。その仕組みや「会社員&専業主婦」「共働き」などライフスタイル別に受給額が異なるなどの情報を得ておくことは大切だ。将来、後悔しないための年金の新常識を紹介する。

「扶養内で働きたい」が…

その判断に〝月5万円の差〟

年金は破綻しない

公的年金制度の将来不安でよく言われるのが、少子高齢化が進む日本で年金制度が破綻しないかとの声だ。

単純に65歳以上を「高齢者」、65歳未満を「現役」と区切るなら、1970年は1人の高齢者を約13人の現役で支えたが、2020年には2・6人と、高齢者を支える現役の数は確かに減っている。

しかし、重要なのは就業者数。働く高齢者が増え、その多くが現役と同じ支える側に回っている。実際に就業者で計算すると、1970年は就業者1人で1・05人の非就業者を支えていたが、2020年には0・89人に減り、支える側の負担が軽くなった。

さらに、働く女性も増えており、年齢だけで区切る意味がないことが分かる。

年金は国の一般会計とは別会計になっており、今回の年金改正でも「支え手を増やす」視点が取り入れられている。

年金額を知る

年金がいくらもらえるかは受給年齢の近い人には関心事だが、働き盛りの30~40代は「だいぶ先の話だから」と無関心層が多いように思う。ただ、現在の働き方によって、夫婦がもらえる年金額に違いが出ることは知っておいた方がいい。

そこで「会社員&専業主婦」「共働きディンクス」の2つのケーススタディでもらえる年金額の違いを見比べてみよう。

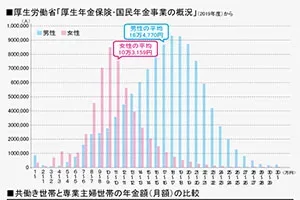

【会社員&専業主婦】

厚生労働省の「厚生年金保険・国民年金事業の概況」(19年度)によると、厚生年金(国民年金含む)の平均額は男性で16万4770円、妻が専業主婦など国民年金のみの場合、女性の平均額は5万3699円だ。つまり、世帯の年金額は毎月21万8469円となる。

【共働きディンクス】

その一方で、今では多数派になった共働きディンクスの場合はどうか。

2人とも厚生年金に加入しているので、男性の平均16万4770円円に、女性の平均10万3159円を足し、世帯の年金額は毎月26万7929円となった。先ほどよりも経済的には安定しているように見える。

妻が専業主婦の場合と会社員の場合のライフスタイルで比較したときの年金額は、毎月4万9460円と、約5万円の差がついた。

老後2000万円問題

かつて「老後2000万円問題」がクローズアップされたことがあった。

金融庁の金融審議会「市場ワーキング・グループ」が報告書では、無職の高齢夫婦世帯が実収入と支出の差である不足額約5万円が毎月発生する場合、老後30年で約2000万円が必要になると、公表した。

老後の不足額はどの年のデータを使うかで異なるが、終生5万円の安定収入が続くことは経済的に大きいことも事実だ。

将来不安を取り除く

今後、長生きリスクに備えて年金を増やすには、アルバイトなどの短時間労働でも厚生年金に加入して少しでも長く働き、年金額を増やすことを考えることも大切だ。「手取り額が減る」と厚生年金の加入を望まない人もいるが、受け取る年金額を増やして将来の不安を取り除きたい人にとっては、厚生年金の加入のメリットは大きい。